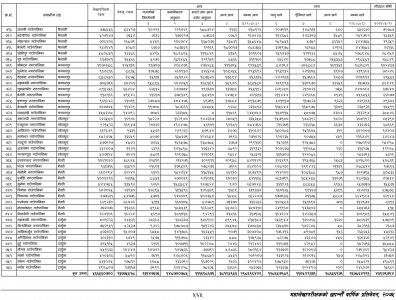

सुदूरपश्चिमका स्थानीय तहको बेरुजु अढाई अर्ब, २० करोड ४९ लाख ५९ हजार रुपैयाँ असुल गर्नुपर्ने (लिष्टसहित)

धनगढी । सुदूरपश्चिम प्रदेशका स्थानीय तहहरुले आर्थिक वर्ष २०७४/०७५ मा झण्डै दुई अर्ब रुपैयाँ अनियमितता गरेका छ ।

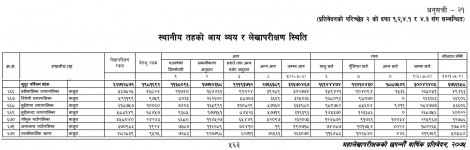

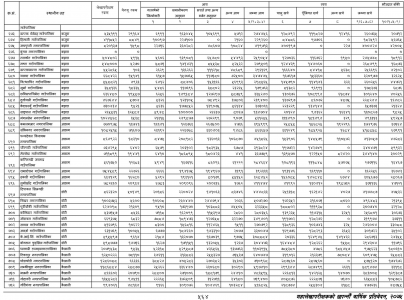

महालेखा परीक्षाकको कार्यालयले गरेको लेखा परीक्षणमा ८८ मध्ये ८७ स्थानीय तहले एक अर्ब ९८ करोड १६ लाख ९२ हजार रुपैयाँ बेरुजु निस्किएको हो । योसंगै सुदूरपश्चिमका स्थानीय तहहरुको बेरुजु दुई अर्ब ४९ करोड ३६ लाख ५८ हजार रुपैयाँ पुगेको छ । आर्थिक वर्ष २०७४÷०७५ पेश्की बेरुजु मात्रै ४६ करोड ६८ लाख ९४ हजार रुपैयाँ छ ।

महालेखा परीक्षाकको कार्यालयले गरेको लेखा परीक्षणमा ८८ मध्ये ८७ स्थानीय तहले एक अर्ब ९८ करोड १६ लाख ९२ हजार रुपैयाँ बेरुजु निस्किएको हो । योसंगै सुदूरपश्चिमका स्थानीय तहहरुको बेरुजु दुई अर्ब ४९ करोड ३६ लाख ५८ हजार रुपैयाँ पुगेको छ । आर्थिक वर्ष २०७४÷०७५ पेश्की बेरुजु मात्रै ४६ करोड ६८ लाख ९४ हजार रुपैयाँ छ ।

महालेखा परीक्षकको प्रतिवेदनले सुदूरपश्चिमका स्थानीय तहहरुबाट २० करोड ४९ लाख ५९ हजार रुपैयाँ असुल गर्नुपर्ने देखाएको छ । सो आर्थिक वर्षमा दुई अर्ब आठ करोड ५७ लाख ६९ को बेरुजु गरेका ८७ स्थानीय तहहरुले १० करोड ४० लाख ७७ हजार रुपैयाँ फस्र्यौट गरेको प्रतिवेदनमा उल्लेख छ ।

प्रतिवेदनले ५९ करोड ८१ हजार रुपैयाँ अनियमितता गरेको र ७१ करोड ९७ लाख एक हजार रुपैयाँ प्रमाण नै नपु¥याएर खर्च गरेको र ५७ हजार रुपैयाँ राजश्वको गलत जिम्मेवारी दिएको जनाएको छ । यि रकमलाई सुदूरपश्चिम प्रदेशका स्थानीय तहहरुले नियमित गर्नुपर्ने समेत प्रतिवेदनमा जनाइएको छ । महालेखा परीक्षकको कार्यालयले सुदूरपश्चिमका ८७ स्थानीय तहको ६२ अर्ब ७१ करोड २८ लाख ७२ हजार रुपैयाँको लेखा परीक्षण गरेको थियो ।

महालेखा परीक्षकको कार्यालयले शुक्रबार सार्वजनिक गरेको ५६ औं लेखापरीक्षण प्रतिवेदनका अनुसार सुदूरपश्चिम प्रदेशका स्थानीय तहहरुले सभाबाट अबण्डा बजेट (डल्लो बजेट) छुट्याउन लगाई कार्यपालिकाको बैठकबाट आफु खुशी बाँडफाँड गर्ने, अनियमित तरिकाले पेश्की दिने, ऐनमै व्यवस्था नभएको पोशाक भत्ता वितरण गर्ने, निर्माण गर्ने निश्चित नै नभएको योजनाको अध्ययन गराउने लगायतका काममा अनियमितता गरेको उल्लेख छ ।

महालेखा परीक्षकको कार्यालयले शुक्रबार सार्वजनिक गरेको ५६ औं लेखापरीक्षण प्रतिवेदनका अनुसार सुदूरपश्चिम प्रदेशका स्थानीय तहहरुले सभाबाट अबण्डा बजेट (डल्लो बजेट) छुट्याउन लगाई कार्यपालिकाको बैठकबाट आफु खुशी बाँडफाँड गर्ने, अनियमित तरिकाले पेश्की दिने, ऐनमै व्यवस्था नभएको पोशाक भत्ता वितरण गर्ने, निर्माण गर्ने निश्चित नै नभएको योजनाको अध्ययन गराउने लगायतका काममा अनियमितता गरेको उल्लेख छ ।

अबण्डामा रकम विनियोजन गरी कार्यपालिकाको निर्णयबाट खर्च गर्ने प्रक्रियामा नियन्त्रण गर्न महालेखा परीक्षकले सुझाव दिएका छन् । ‘स्थानीय सरकार सञ्चालन ऐन, २०७४ बमोजिम स्थानीय आर्थिक अवस्था समेतको आधारमा बजेट तथा कार्यक्रमको प्राथमिकीकरणका आधार तयार गरी स्रोत अनुमान तथा सीमा निर्धारणका आधारमा अबण्डा नराखी आय–व्ययको अनुमान पेस गर्नुपर्ने व्यवस्था छ,’ प्रतिवेदनमा भनिएको छ, ‘कञ्चनपुर जिल्लाका शुक्लाफाँटा, कृष्णपुर, बेलौरी नगरपालिका र लालझण्डी गाउँपालिकाले २० करोड ६६ लाख ६३ हजार, अछामका पञ्चदेवल विनायक नगरपालिका र बान्नीगढी जयगढ गाउँपालिकाले २ करोड ११ लाख ४० हजार रुपैयाँ अबण्डा राखी बजेट तथा कार्यक्रम स्वीकृत गरेका छन् । अबण्डामा रकम विनियोजन गरी कार्यपालिकाको निर्णयबाट खर्च गर्ने प्रक्रियामा नियन्त्रण गर्नुपर्दछ ।’

यसैगरी, स्थानीय तहका पदाधिकारीले पाउने सेवा तथा सुविधा सम्बन्धी ऐनमा तोकेको बाहेक अन्यसुविधा भुक्तानी गर्न नमिल्ने भएपनि सुदूरपश्चिमका केही स्थानीय तहरुले पोशाक भत्ता वितरण गरेका छन् । सो ऐनमा उल्लेख नभएको पोशाक खर्च वाफत अछामको ढकारी गाउँपालिकाले १० लाख, डोटीको पूर्वीचौकी गाउँपालिकाले ५ लाख ३२ हजार, कैलालीको टीकापुर र जोशीपुर नगरपालिकाले १० लाख १ हजार, वैतडीका पुचौडी र सिगास गाउँपालिकाले ६ लाख ८५ हजार रुपैयाँ पोशाक भत्ता बाँडेको छन् । प्रतिवेदनले ऐनमा उल्लेख नभएको सोे पोशाक सुविधा खर्च कानुन सम्मत् एवं औचित्यपूर्ण नरहेको जनाएको छ ।

यसैगरी, स्थानीय तहका पदाधिकारीले पाउने सेवा तथा सुविधा सम्बन्धी ऐनमा तोकेको बाहेक अन्यसुविधा भुक्तानी गर्न नमिल्ने भएपनि सुदूरपश्चिमका केही स्थानीय तहरुले पोशाक भत्ता वितरण गरेका छन् । सो ऐनमा उल्लेख नभएको पोशाक खर्च वाफत अछामको ढकारी गाउँपालिकाले १० लाख, डोटीको पूर्वीचौकी गाउँपालिकाले ५ लाख ३२ हजार, कैलालीको टीकापुर र जोशीपुर नगरपालिकाले १० लाख १ हजार, वैतडीका पुचौडी र सिगास गाउँपालिकाले ६ लाख ८५ हजार रुपैयाँ पोशाक भत्ता बाँडेको छन् । प्रतिवेदनले ऐनमा उल्लेख नभएको सोे पोशाक सुविधा खर्च कानुन सम्मत् एवं औचित्यपूर्ण नरहेको जनाएको छ ।

दार्चुलाको शैल्यशिखर नगरपालिकाले ९४ लाख ८९ हजार र बैतडीको पाटन नगरपालिकाले ९७ लाख ७२ हजार रुपैयाँ वित्तीय समानीकरण अनुदानबाट शिक्षकको तलब भत्ताको लागि निकासा गरेका छन् । स्वीकृत दरबन्दी बाहिरको तलब भत्ता बापत अनुदानबाट खर्च गर्न नमिल्ने लेखा परीक्षण प्रतिवेदनमा उल्लेख छ ।

राजश्जबाट संकलन भएको रकम नियमित तरिकाले स्थानीय सञ्चित कोषमा जम्मा गर्नु पर्ने स्थानीय शासन सञ्चालन ऐनले व्यवस्था गरेको छ । तर बैतडीको भेलौली नगरपालिकाले आर्थिक वर्ष २०७४÷०७५ मा संकलन भएको राजश्व रकम ७८ लाख २ हजार स्थानीय सञ्चित कोषमा दाखिला नगरी राजस्व सङ्कलन गर्ने कर्मचारीको जिम्मा राखेको छ । प्रतिवेदनले सो रकम असुल उपर गरी अविलम्ब दाखिला गर्नुपर्ने सुझाव दिएको छ ।

उपभोक्ता समिति मार्पmत गराएको निर्माण कार्यको लागत अनुमानमा ओभरहेड समावेश गरी भुक्तानी दिन नमिल्नेमा डडेल्धुराको भागेश्वर गाउँपालिकाले ९ लाख ८६ हजार ओभरहेड समेत थप गरी भुक्तानी गरेको छ । नियम विपरीत भुक्तानी भएको ओभरहेड रकम असुल गर्न प्रतिवेदनले सुझाव दिएको छ ।

डोटीको शिखर नगरपालिकाले निजी तथा नाफामूलक दुई निजी कम्पनीलाई ¥याफ्टिङ्ग बोठ खरिद तथा शैक्षिक सेवा बापत आठ लाख अनुदान दिएको छ । नाफामूलक निजी संस्थालाई दिएको अनुदान फिर्ता गरी स्थानीय सञ्चित कोषमा दाखिला गर्न महालेखा परीक्षकको प्रतिवेदनले सुझाव दिएको छ ।

कञ्चनपुरको बेलौरी नगरपालिकाले २४ लाख १२ हजार, भिमदत्त नगरपालिकाले १२ लाख २२ हजार रुपैयाँ आय ठेक्का वाफतको रकम असुल गरेका छैनन् । उल्लिखित उठ्न बाँकी रकम असुल गरी स्थानीय सञ्चित कोषमा दाखिला गर्नुपर्ने प्रतिवेदनमा उल्लेख छ ।

सार्वजनिक खरिद नियमावली, २०६४ को नियम १० मा निर्माण कार्यको दर विश्लेषण सहित लागत अनुमान तयार गर्नुपर्ने भएपनि सो कार्यको लागि स्वीकृत गरेको हिमाली गाउँपालिका, बाजुराले कर्णाली रोजगार कार्यक्रम अन्तर्गत भेडेमूलदेखि शिवम् खानेपानी आयोजना निर्माण उपभोक्ता समितिसँग एक् करोड २५ लाख ६८ हजार लागत अनुमानको कार्य गर्न सम्झौता गरेको छ । ‘उक्त सम्झौता नियमावलीको नियम ९७ विपरीत छ,’ प्रतिवेदनमा भनिएको छ, ‘दररेट विश्लेषण अनुसार कोल्टीदेखि साइटसम्म मानिस, खच्चरबाट ढुवानी गर्दा प्रति के.जी. रु.२५।– उल्लेख गरेकोमा नापी तथा कार्यसम्पन्नमा प्रति के.जी. रु.१००।– ढुवानी खर्च राखी कार्यसम्पन्न तयार गरेकोले ३० हजार १६० के.जी.को ढुवानी खर्च रु.२२ लाख ६२ हजार बढी भुक्तानी गरेको रकम असुल गर्नुपर्दछ ।’

आर्थिक कार्यविधि नियमावली, २०६४ को नियम ३६ मा खर्च गर्दा प्रमाणित बिल भरपाईको आधारमा खर्च गर्नुपर्ने र सार्वजनिक खरिद नियमावली, २०६४ को नियम १२३ मा वास्तविक कार्य सम्पादनको आधारमा रनिङ बिल तथा वीजकको भुक्तानी गर्नुपर्ने व्यवस्था छ । तर बझाङको तलकोट गाउँपालिकाले ५ निर्माण कार्यमा निर्माण सम्पन्न हुनुपूर्व नापी किताब तथा रनिङ्ग बिल तयार गरी आर्थिक वर्षको अन्त्यमा बाँकी रहेको कार्य समेत समावेश गरी ३२ लाख ५५ हजार भुक्तानी गरेको छ । कार्य सम्पन्न नहुँदै भुक्तानी दिएको रकम असुल गरी जिम्मेवार पदाधिकारीलाई कारबाही गर्न प्रतिवेदनमा सुझाव दिइएको छ ।

कञ्चनपुरको महाकाली नगरपालिकाले १० वडामा विद्युतीकरणको लागि आवश्यक ट्रान्सफरमर खरिद कार्य उपभोक्ता समितिबाट गराई एक करोड २८ लाख ५२ हजार खर्च गरेको छ । समिति मार्पmत खरिद भएका ३० थान ट्रान्सफरमरहरुमध्ये वडा नं. ७ र ८ मा ४ थान बाहेक अन्य ८ वटा वडामा जडान हुनुपर्ने २६ थान ट्रान्सफरमर जडान गरेको छैन ।

सार्वजनिक खरिद ऐन, २०६३ को दफा २९ ले सम्बन्धित सार्वजनिक निकायमा उपलब्ध जनशक्तिबाट कुनै काम हुन नसक्ने भएमा सार्वजनिक निकायले परामर्श सेवा खरिद गर्न सक्ने व्यवस्था छ । ‘तर जोरायल गाउँपालिका, डोटीले २७ किलोमिटर सडक तथा १४ खानेपानी योजनाको विस्तृत सर्भेक्षण गराई आफ्नै कार्यालयका प्राविधिकलाई ४० लाख भुक्तानी दिएको छ,’ प्रतिवेदनमा उल्लेख छ, ‘योजना सञ्चालनको स्रोत र कार्यान्वयनमा आउने सुनिश्चितता बेगर खर्च गरेको रकम नियम सम्मत् देखिएन ।’

मूल्य अभिवृद्धि कर ऐन, २०५२ बमोजिम खरिदमा तिरेको र बिक्रीमा सङ्कलन गरेको कर समायोजन गरी तोकिएको समयमा विवरण सहित कर बुझाउनु पर्छ । मूल्य अभिवृद्धि कर विवरण दाखिला नगरेको अवस्थामा मूल्य अभिवृद्धि कर भुक्तानी गर्न मिल्दैन । तर धनगढी उप–महानगरपालिकाले २०७३ आषाढदेखि नन्फाइलर भएको एक निर्माण व्यवसायीलाई २८ लाख ६९ हजार समेत गरी ५८ लाख ६१ हजार मूल्य अभिवृद्धि कर भुक्तानी गरेको छ । महालेखा परीक्षकले धनगढीलाई सोको समायोजन प्रमाण पेस गर्नु निर्देशन गरेको छ ।

सार्वजनिक खरिद नियमावली, २०६४ को नियम ९७(५) र आर्थिक कार्यविधि नियमावली, २०६४ को नियम ७४ र ७९ बमोजिम पेस्की लिने र कार्यविधि अपनाई तोकिएबमोजिम फछ्र्यौट गर्ने व्यवस्था छ । तर उपभोक्ता समितिलाई एक तिहाईसम्म पेश्की दिन सक्ने व्यवस्था विपरीत कैलालीको मोहन्याल गाउँपालिकाले १४ उपभोक्ता समितिलाई थप दिएको पेस्की रकम एक करोड सात लाख ८६ हजार रुपैयाँ पेश्की फछ्र्यौट भएको छैन ।

स्थानीय सरकार सञ्चालन ऐन, २०७४ को दफा ७७ बमोजिम प्रत्येक स्थानीय तहले आफ्नो आय तथा व्ययको अन्तिम लेखापरीक्षण महालेखा परीक्षकको कार्यालयबाट गराउनु पर्ने भएपनि बझाङ्गको बुङ्गल नगरपालिका गराएको छैन । महालेखा परीक्षकको प्रतिवेदनले लेखा परीक्षण नगराउने देशका ६ स्थानीय तहको अनुदान रकम एक अर्ब ६७ करोड ५० लाखसमेत आय–व्ययको लेखापरीक्षण नगराएको जनाएको छ । कानुनमा भएको व्यवस्थाको पालना नगर्ने र लेखापरीक्षण समेत नगराउने स्थितिले आर्थिक अनुशासनको पालना हुने अवस्था नदेखिएको भन्दै लेखापरीक्षण नगराउने स्थानीय तहको अनुदान रोक्का गर्नेसम्मको कारबाही अगाडि बढाउनु प्रतिवेदनले सुझाव दिएको छ ।

लेखा प्रशासनमा कर्मचारी दरबन्दी रिक्त भएकाले सुदूरपश्चिमको बझाङ र बाजुरालगायतका जिल्लामा आर्थिक प्रशासनसम्बन्धी कार्य अवरुद्ध भएको भन्दै महालेखा परीक्षकले प्रत्येक स्थानीय तहमा अनिवार्य रुपमा दरबन्दीअनुसार लेखाका कर्मचारी खटाउन माग गरेको छ ।

राज्यको पुनरसंरचना हुनुअघि गठन भएका नगरपालिकाहरुले नगर विकास कोषबाट पुँजीगत कार्यमा लिएकोऋणमध्ये भीमदत्त नगरपालिकाको ५ करोड ६२ लाख २९ हजार रुपैयाँ तिर्न बाँकी देखिएको र लेखापरीक्षणमा नगरपालिकाले लिएको ऋणलाई सञ्चित कोष हिसाबमा नदेखाएको, साँवा ब्याज भुक्तानीको तालिका तयार नगरेको र ऋण सम्झौता पेस नगरेको प्रतिवेदनमा उल्लेख छ ।

सो वर्षको लेखापरीक्षणबाट मूलतः स्थानीय तहको बजेट अनुमान तथा कार्यक्रम, कार्यक्रम स्वीकृति, वार्षिक खरिद योजना र गुरुयोजना, खर्च व्यवस्थापन, सोभैm खरिद, कार्यक्रम तथा खर्चलाई सार्वजनिकीकरण, ठेक्का बन्दोवस्त, उपभोक्ता समिति मार्पmत सामान खरिद, सव–कन्ट्रयाक्ट, पदाधिकारी पेस्की, असम्बन्धित कार्यमा भुक्तानी, बिल भरपाई बेगर खर्च, सशर्त अनुदान संघीय सञ्चित कोषमा दाखिला, अबण्डा रकम विनियोजन, दोहोरो खर्च भुक्तानी, निर्माण कार्यको अधुरोपना, वितरणमुखी खर्च, आनुपातिक कट्टी, अग्रिम कर तथा दाखिला, जटिल प्रकृतिको कार्य र उपभोक्ता समिति, थप व्ययभार र नोक्सानी, आन्तरिक आय तथा राजस्व, आयोजना हस्तान्तरण, बैठक भत्ता, प्रोत्साहन पारिश्रमिक, पदाधिकारी सुविधा, बढी निकासा, कर्मचारी कल्याण कोष, सवारीसाधन खरिद, गत वर्षको भुक्तानी, रकमान्तर, मूल्य अभिवृद्धि कर, डोजर भाडा तथा ईन्धन, अनुदान, उठ्न बाँकी रकम, खर्च तथा वितरण, लगानी, घटी जिम्मेवारी, स्रोतको सुनिश्चितता, नम्र्स तथा नापी, पूर्वनिर्धारित क्षतिपूर्ति, आन्तरिक ऋण, नीति कार्यान्वयनको अवस्था, ठेक्का बापत असुली, बहाल रकम असुली लगायतका विषयमा सुधार हुनुपर्ने प्रतिवेदनले जनाएको छ ।

याे पनिः प्रदेश सरकारको बेरुजु साठी लाख (लिष्टसहित)

जिसस कैलालीको बेरूजु पाँच कराेड १८ लाख

सम्पादकीयः अचाक्ली बेरुजु